开首:华尔街见闻kaiyun官方网站

西部证券发布研报指出,好意思国科技股长牛配景下,好意思国主动基金校服阛阓指数的难度反而加多。超70%的主动基金科技股树立比例低于标普500ETF,且跑不赢标普500总陈诉指数。

好意思国科技股牛了十多年,为何好意思国主动基金却并未扎堆科技股,违犯,大多连标普500大盘齐跑不赢?

12月26日,西部证券发布推敲表现注解指出,好意思国主动权力基金没“抱团”扎堆科技股,一是即使扎堆了,也跑不赢指数,唯一超配比例非凡极点的1%基金跑赢了。

二是科技股如七巨头波动大,即使永久持有收益颇丰,也需要承受长达近700天和普及50%的回撤,情愫承受力不彊的拿不住。

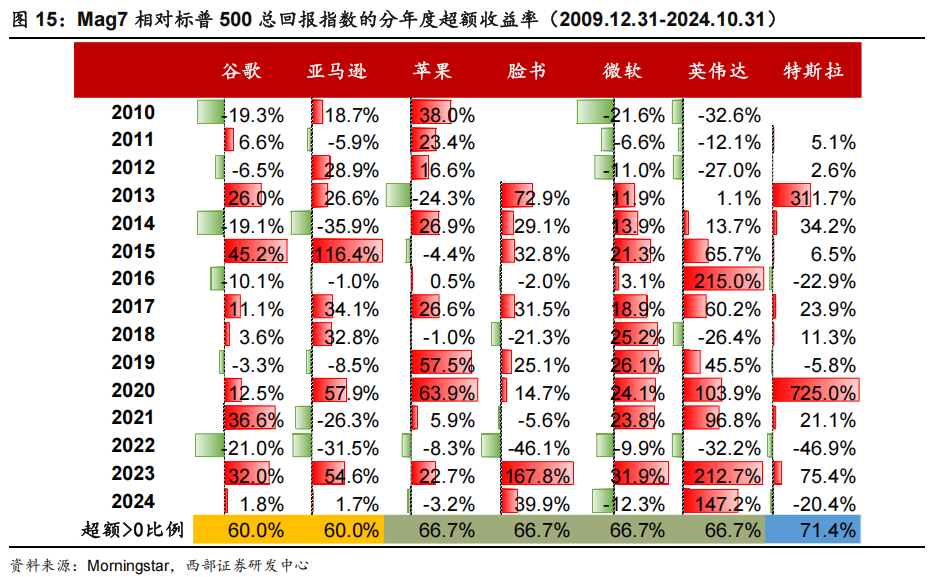

三是Mag7科技股不时轮动,2010-2012年苹果大幅跑赢大盘,英伟达跑输,2013-2016年又变成了英伟达跑赢,苹果较弱。投资者很难把捏最好脱手时机,超配科技股校服指数并零乱易。

四是好意思国公募基金持仓一起公开透露,很容易被投资者默契,并找到相应的被迫居品。同期基金阛阓居品种类众多,ETF费率便宜,还能享受本钱利得税优惠,是以投资者也不会给主动基金多投钱。这么基金就不敢只盯着科技股了,得随着基准走,分布投资,这就成了行业的常见作念法。

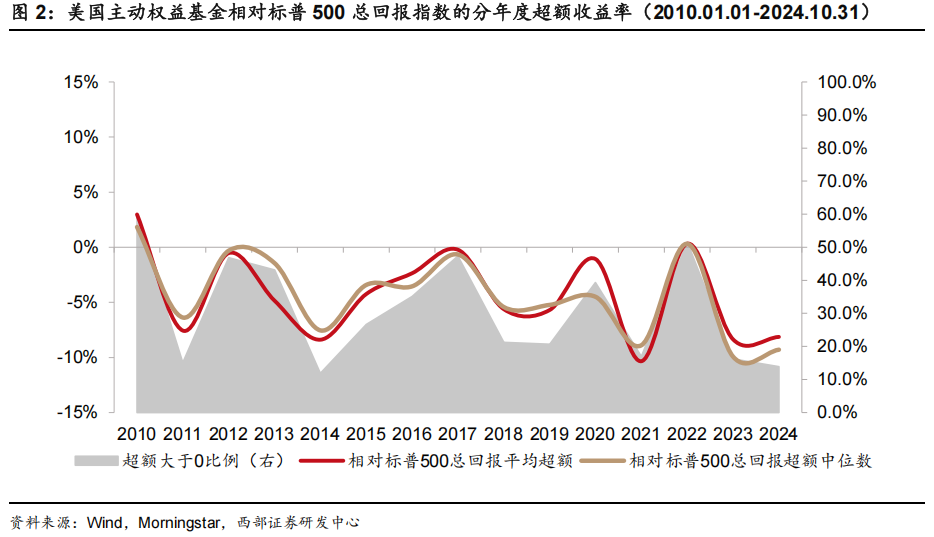

现象一:好意思国主动基金每每败给基准指数

自2010年以来(2010.01-2024.10,下同),好意思国科技股推崇优异,Mag7年化收益率达到32.7%,大幅跑赢标普500总陈诉指数,年化逾额收益率为17.5%。

在科技股长牛的配景下,好意思国主动权力基金校服指数简略更难了!

西部证券从多维度分析发现,近10年来,唯一平均不到30%的主动权力基金能校服标普500总陈诉指数:

一是近15年中,除了2010年和2022年,好意思国主动权力基金相关于标普500总陈诉指数的逾额收益率均为负。近10年来,平均不到30%的主动权力基金能校服标普500总陈诉指数。

二是即使拉长持有期,按月度回荡3年和5年假想累计收益率,仍然难以校服指数。近10年中,回荡5年逾额收益率为正的基金月均占比仅17.2%,意味着大肆时点立时买入一只好意思国主动权力基金,3年或5年后的投资陈诉很可能不如持有标普500ETF。

三是相较于自己事迹比拟基准的CAPM Alpha和FF5 Alpha也推崇欠佳。近10年,每年有普及一半的基金CAPM Alpha为负。即使蔓延考试周期,大部分时候的3年回荡CAPM Alpha也低于0。

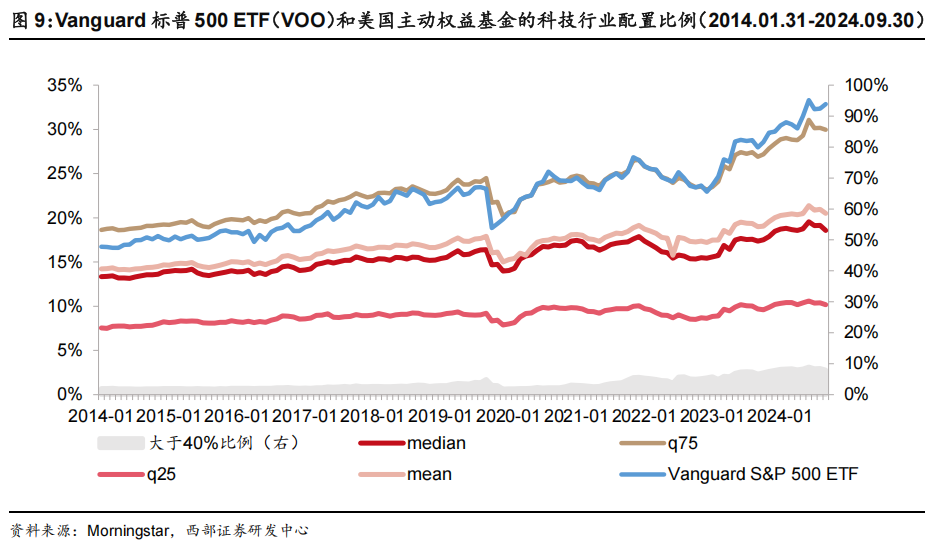

现象二:科技股长牛来袭,资金却不“抱团”取暖

尽管科技股是长达十多年的干线,但好意思国主动权力基金在这一边界的树立比例并莫得显赫超配。

往时10年数据浮现,好意思国主动权力基金在科技股的投资比重遍及低于Vanguard标普500ETF(VOO)。2020年后,这一差距进一步扩大,标明疫情时间科技股大涨时,主动权力基金倾向于减仓。

近10年,唯一约25%的主动权力基金的科技股树立比例高于标普500ETF。若是将科技行业树立比例>40%界说为大幅超配,那么这部分主动权力基金的占比永久低于10%。

阐发最新三季报,唯一约1/3的主动权力基金持有Mag7仓位,且这些基金中唯一24.5%的基金超配Mag7。在总共主动权力基金中,不低配Mag7的基金仅占8.5%。

为何不超配科技股?

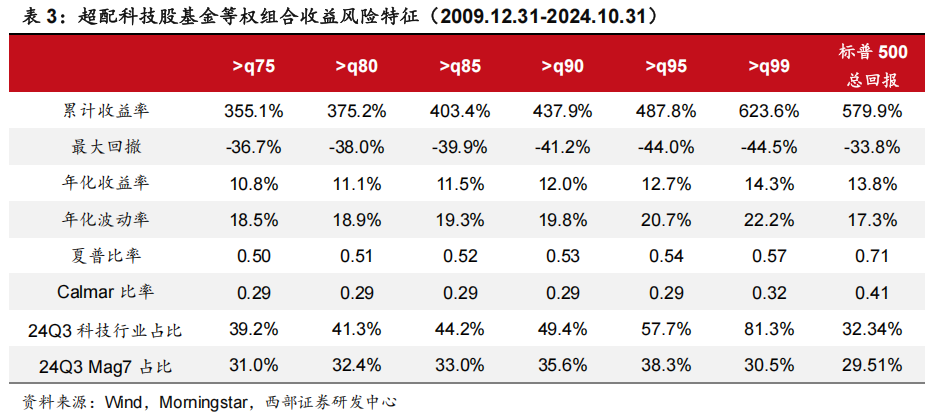

原因一:即使超配了,也很难校服指数

前文指出,约25%的主动权力基金超配了科技行业,但大遍及并未校服标普500指数。唯一树立科技行业比例最高的1%的基金校服了标普500总陈诉指数。

这些基金在科技行业和Mag7的平均树立比例离别为81.3%和30.5%,高于指数的32.34%和29.51%。大遍及超配科技股但幅度不极点的基金未能跑赢指数,表现通过超配科技股来校服指数并零乱易。

另外,科技股的高波动性导致超配科技股的基金波动和回撤普及指数,夏普比率昭着较低。

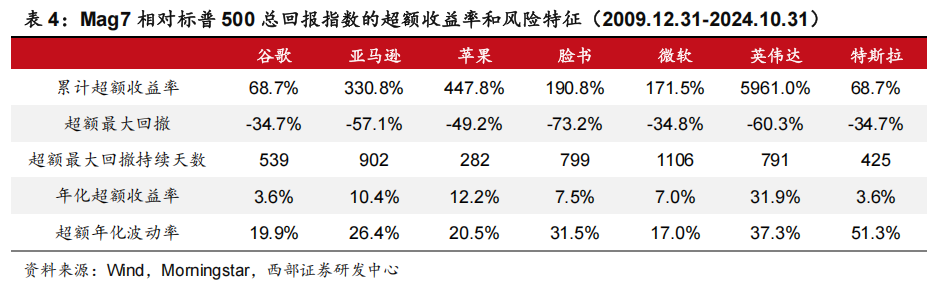

原因二:Mag7收益波动大

Mag7手脚科技行业的领头羊,具有昭着的高波动性。尽管近15年来Mag7总体上校服了标普500总陈诉指数,但也资格了大幅度和万古候的回撤。其中,逾额收益累计净值的最大回撤区间为-73.2%至-34.7%,平均回撤为-53.7%,最长回撤不竭时候在282至1106天,平均回撤时候为692天。

因此,Mag7的高收益陪同着弗成冷落的风险,破绽的投资时机可能导致大幅赔本,即使永久持有也需要承受长达近700天和普及50%的回撤,这对投资者的情愫承受才能是雄伟的训诲。

原因三:Mag7里面有轮动

Mag7股票不仅波动性大,况且走势不同步,轮动现象昭着。举例,2010-2012年谷歌、微软、英伟达跑输标普500,而苹果每年跑赢标普500总陈诉指数普及15%。2013-2016年情况逆转,谷歌、微软、英伟达跑赢,苹果推崇较弱。2022年以来,唯一苹果、Meta、英伟达的累计收益率高于标普500。2022年Mag7举座跑输标普500,其中亚马逊、Meta、英伟达、特斯拉跌幅普及50%。

这种不时的轮动加多了投资Mag7或科技股的难度。玄虚来看,不管是好意思国主动权力基金的推崇依然对Mag7的分析,齐浮现超配科技股校服指数并零乱易。

永久、不竭、大幅超配科技股或Mag7才能相对踏实地校服标普500总陈诉指数,但这又会带来新的风险和问题。

原因四:若是永久、不竭、大幅超配,投资者为何挣扎直买费率低得多的ETF?

好意思国基金阛阓居品种类众多。机构主导的结构下,投资者练习,且公募基金季度透露一起持仓。因此,主动权力基金若永久、不竭、大幅超配科技股或Mag7很容易被投资者默契,并找到相应的被迫居品。

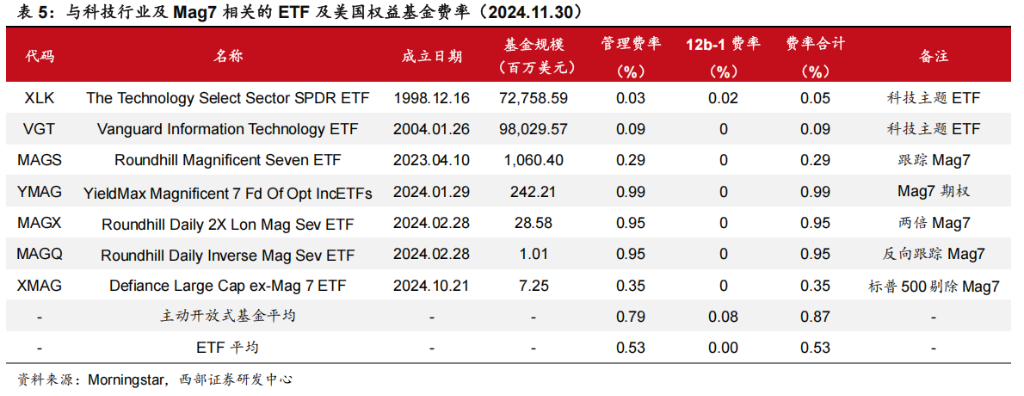

好意思国阛阓边界最大的行业ETF均为科技主题,离别是State Street的XLK(727.6亿好意思元)和Vanguard的VGT(980.3亿好意思元),玄虚费率仅为5和9个基点。近两年,与Mag7联系的ETF增多,如2023年树立的MAGS ETF,不到两年时候边界马上增至10亿好意思元,玄虚费率唯一29个基点。

这些ETF在累计收益率和收益风险譬如面均优于标普500总陈诉指数。举例,XLK和VGT自2010年以来的年化逾额收益率离别为4.3%和4.6%,而MAGS自树立以来的年化逾额收益率高达22.5%。与此同期,好意思国主动绽开式基金的平均费率为0.87%,远高于这些ETF。

因此,好意思国投资者更倾向于选择用度便宜、走动浮浅的ETF来树立科技板块或Mag7,同期享受本钱利得税优惠。因此,好意思国主动权力基金缺少永久、不竭、大幅超配科技股或Mag7的能源,因为阛阓不会赐与这种步履正向激发。效果,行业当然造成了贴基准和分布化的生态。

风险领导及免责条件

风险领导及免责条件

阛阓有风险,投资需严慎。本文不组成个东说念主投资提倡,也未议论到个别用户颠倒的投资主见、财务景色或需要。用户应试虑本文中的任何看法、不雅点或论断是否顺应其特定景色。据此投资,包袱自诩。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:李桐 kaiyun官方网站