热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

界面新闻记者 | 袁颖琪kaiyun

界面新闻裁剪 | 陈菲遐

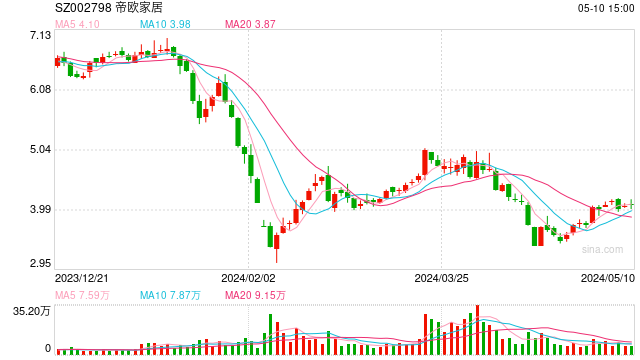

2025年开年,帝欧转债(代码:127047)交游价钱回升至90元/张,较客岁低点反弹近50%,但名义的坦然难掩深层危急——正股帝欧家居(维权)(002798.SZ)股价仅3.07元/股,较2024年10月修正后的转股价5.1元仍折价40%,转股溢价率高达193%。这意味着,投资者若选拔转股,账面将瞬息挥发近四成市值;若抓有债券,则需直面2027年到期偿付15亿元本金的弘大省略情味。

这场投资者“股债双亏”的困局,暴表露帝欧家居策略转机与市集执行的强烈碰撞。当转股沦为“止渴念念梅”,帝欧家居是否已堕入“不转股即爽约”的绝境?若2027年到期前无法促成转股,凭借帝欧家居当今的盈利智商若何搪塞15亿元偿债洪峰?这场博弈背后,折射出的不仅是单一企业的生涯危急,更是家居行业集体转型的阵痛——当“借新还旧”的游戏罢了,企业如安在债务高压与策略重构间找到生路?谜底或将决定系数这个词行业的洗牌场所。

可转债困局

2021年10月,帝欧家居以“优化债务结构、扩产升级”为由刊行15亿元可转债(代码:127047),启动转股价定为13.53元/股。彼时公司瓷砖业务正随房地产工程渠说念大喊猛进,2020年营收冲突56亿元,净利润达5.67亿元。这一融资手脚被市集视为霸占市集份额的要津布局,保荐机构在路演中声称“工程渠说念红利将抓续开释”。

然则仅一年后,剧情急转直下——2022年受房地产行业影响,帝欧家居工程渠说念收入同比腰斩,全年净利润蚀本15.09亿元,触发保荐东说念主方维、袁宗被证监会处罚“暂不受理行政许可文献3个月”,成为可转债市集荒野的监管案例。

跟着地产客户资金链断裂,帝欧家居应收账款飞速扩张,2023年末账面余额达13.44亿元,其中坏账准备计提比例高达44.84%。帝欧家居的股价从2021年高点27.68元/股一说念跌至2024年最低2.88元/股,较启动转股价缩水近80%。转股失败的种子就此埋下。

证据2024年三季度敷陈自大,帝欧家居账面货币资金6.79亿元,职守利息的短期告贷(含一年内到期非流动欠债)达9.38亿元,资金缺口2.4亿元。如果可转债不转股,将在2027年逼近兑付。以公司当今资金现象很有可能因无法筹措到足额资金而触发债务爽约。

为补救转股困局,帝欧家居于2024年10月将转股价从13.34元腰斩至5.1元,但市集并不买账。当今帝欧家居股价3.07元,转股价值较面值折价40%,转股溢价率飙升至193%。这意味着投资者若此时转股,每张面值100元的债券仅能取得价值60元的股票,账面蚀本达40%。更严峻的是,可转债余额高达14.51亿元,转股比例不及0.5%,这意味着近15亿元债务压力将在2027年10月逼近爆发。

另外,这场成本运作正演变为“反噬”利润的黑洞。证据可转债条件,其票面利率逐年递加,2024年过问第四年,利率攀升至1.6%,全年利息开销达2400万元(15亿元×1.6%)。此外,因接管本体利率法摊销刊行用度,2024年财务用度中可转债联系摊销约5700万元,两项统共吞吃利润8100万元,占全年预亏额(4.5亿-5.8亿元)的14%-18%。若按现时利率结构推算,2025年利息将升至2.0%,财务成本将进一步攀升至约3000万元,债务拖累抓续加重。

为提振投资者转股意愿,帝欧家居告贷回购股票提振投资者信心。公司回购股票数目区间为850万股到1670万股,回购资金不特等8350万元。当今,仅落实回购了25万股,使用资金76万元,关于提振股价杯水救薪。为措置回购资金问题,公司通过银行《贷款欢跃书》取得5700万元授信额度,专用于回购股票。

债务评级下调,偿债风险加重

2024年6月,东方金诚一纸评级转机曾将帝欧家居推向公论焦点。东方金诚将帝欧家居主体信用评级由A+下调至A,同期“帝欧转债”评级同门径降,评级估计保管“结识”。这一评级下调主如果基于公司连系两年的蚀本、应收账款的减值风险、钞票流动性松开以及较大的偿债压力等身分。

债务评级下调,帝欧家居濒临弘大的偿债压力。除了银行贷款,公司还承担着无数的担保做事。帝欧家居频频为其子公司提供担保,收场2025年1月22日,公司及子公司的对外担保总数高达27.23亿元,占最近一期经审计净钞票的124.87%。一朝被担保方(如广西欧神诺、景德镇欧神诺等子公司)因谋划现象恶化无法偿还债务,帝欧家居将不得不推行连带做事,这将径直加重公司的现款流压力。

被下调债务评级还会削弱帝欧家居的融资智商。2021年前后是帝欧家居的功绩岑岭,当时的始终告贷最高达到5.02亿元,随后逐年下落,2024年三季度为1.61亿元。这依然过也伴跟着帝欧家居的现款流压力越来越大,证实其融资智商在一步步恶化。

为搪塞风险,帝欧家居选用了“以房抵债”的花式化解债务问题。2024年,公司与碧桂园、万科、融创等13家房企达成债务重组左券,累计完成约6.82亿元的“以房抵债”操作。但房地产市集遇冷,帝欧家居将“抵债房”变现难度依然不小。因此“以房抵债”能在多猛进程上缓解公司现款流压力仍待不雅察。

在业务转机方面,帝欧家居主动收缩工程渠说念业务,聚焦经销渠说念以裁减应收账款风险。况且,公司还通过开展应收账款保理业务,将部分应收账款转让给金融机构,加快资金回笼,改善现款流。证据功绩预报, 帝欧家居2024年商业收入估计为26.5亿元到28.5亿元,较上年下滑24.2%-29%。渠说念转机后,经销渠说念彰着还无法弥补工程渠说念收缩的影响。在设备新市集、占领新渠说念的要津时候,帝欧家居现款流着急的情况也会给业务拓展拖后腿。

帝欧的可转债困局并非孤例

在家居行业中,好莱客(603898.SH)、欧派产品(603833.SH)、蒙娜丽莎(002918.SZ)和金牌家居(603180.SH)等王人刊行了可转债。

图片起首:Wind、界面新闻沟通部

图片起首:Wind、界面新闻沟通部

上述可转债均是转股价钱远低于现时股价,形成投资者转股意愿很低。如果股价低迷一直抓续到可转债到期日,那就意味着刊行上市公司将濒临偿债压力。其中,好莱客刊行的好客转债,到期日为2025年8月1日,剩余金额为6.03亿元。截止2024年三季度,好莱客账面货币资金为1.56亿元,交游性金融钞票为13.21亿元。偿债风险尚可。

蒙娜丽莎和帝欧家居相同亦然2027年到期。但蒙娜丽莎刊行的蒙娜转债剩余金额惟一3.37亿元,截止2024年三季度,蒙娜丽莎账面货币资金为12.85亿元。欧派家居和金牌家居刊行的可转债距离到期日还有较永劫分。全体而言,除帝欧家居除外,其他刊行可转债的家居企业偿债风险仍可控。

值得一提的是,天然家居企业刊行可转债濒临无法转股的宽绰困局。但刊行可转债仍是家居企业补充流动性的弥留时代。近期,证监会刚刚通过志邦家居的6.7亿元可转债决议。

当今,家居行业宽绰濒临工程渠说念业务规模缩水后带来的谋划压力kaiyun,重复股价低迷,可转债不可转股导致对上市企业流动性的挤压不可淡薄。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP